简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

Outlook ng Stock Market: S&P 500, DAX 40, FTSE 100, Nikkei 225

abstrak:S&P 500, DAX 40, FTSE 100 AT NIKKEI 225 FUNDAMENTAL FORECAST TALKING POINTS:

Ang seasonality ay malamang na gumaganap ng isang mahalagang papel sa S&P 500 at iba pang mga pangunahing indeks kamakailang rebound, ngunit nananatili ang mga isyu sa istruktura

Mayroong isang pagsasama-sama ng mga sistematikong pundamental na isyu na tumitimbang sa mga pangunahing equities market na mas mababa, ngunit ang mabilis na lumalalang forecast ng paglago ay isang pangunahing alalahanin

Ang patakaran sa pananalapi ay dapat isaalang-alang na kasing epektibo at mabigat na banta sa merkado kung saan ang mga sentral na bangko ay nakatuon sa pagtaas sa kabila ng pakikibaka sa capital market

PANGUNAHING PAGTATAYA PARA SA S&P 500: BEARISH

Pagkatapos ng pitong sunod na linggo ng bearish slide, ang S&P 500 sa wakas ay nakahanap ng ilang pagkakatulad ng balanse na may relief rally. Ito ay maaaring ang simula ng isang makabuluhang pagbabalik pagkatapos ng pinakamahabang walang patid na pagbagsak mula noong Marso 2001, ngunit itinuturing kong mas malamang na ito ay isang pansamantalang bounce. Mula sa istatistikal na batayan, ang Hunyo ay isa sa mga pinakamahinang buwan para sa pagganap ng taon ng kalendaryo na may maagang pagsisimula ng mga problema sa tag-araw na nagdulot ng makabuluhang pagbagsak sa mga antas ng aktibidad. Karaniwan, iyon ay isang kanais-nais na salik, ngunit hindi ito isang malakas na tampok kapag ang pangunahing backdrop ay napakahirap at nangangailangan ng malakas na paniniwala upang ma-override ang momentum. Sa pangunahing panig, ang mga kondisyon ay mabigat. Dumaan kami sa panahon ng mga kita, at nag-iiwan sa amin ng mas patuloy na nakakagulong mga isyu sa macro. Ang pananaw para sa aktibidad sa ekonomiya ay lumala nang husto mula noong nagbabala ang IMF na ang pinakamalaking ekonomiya sa mundo ay magdurusa kasama ang iba pang bahagi ng mundo. Sa harap ng paglago sa linggong ito, ang pangunahing panganib sa kaganapan sa mga survey ng pagmamanupaktura at serbisyo ng ISM ay magsisilbing malakas na proxy sa GDP. Kung hindi, ang survey ng consumer sentiment ng Conference Board at Biyernes ng MayoIpapakita ng mga NFP ang consumer ng US – isa sa pinakamalakas na pwersa sa pandaigdigang ekonomiya.

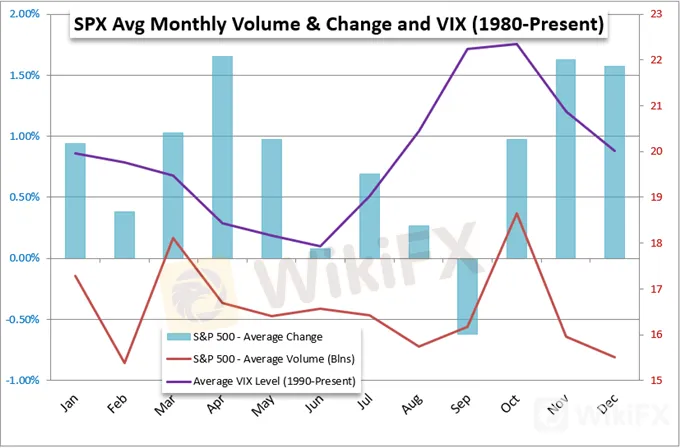

CHART NG HISTORICAL AVERAGE PERFORMANCE NG S&P 500 AT VIX AYON SA BUWAN NG CALENDAR

PANGUNAHING PAGTATAYA PARA SA DAX40: BEARISH

Kahit na ang German DAX 40index ay hindi nalalayo sa sarili nitong opisyal na 'bear market' (tinukoy ng 20 porsiyentong pagwawasto mula sa lahat ng oras na pinakamataas), ang pag-unlad nito ay parehong mas mababa at ang pagbawi nito ay naging mas pabagu-bago kaysa sa nakita sa katapat nito sa US. Sa mga macro na tema na mahalaga, ang sitwasyon para sa benchmark na European na panukalang ito ay higit na may problema kaysa sa parehong peer. Ang tanong ay kung patuloy na tumitimbang ang mga isyung ito sa darating na linggo o mas magtatagal ang mga ito bago mabuksan. Mula sa pananaw ng paglago, ang pananaw para sa Europa ay isa sa pinakapuno ng mga grupo tulad ng IMF na nagha-highlight sa pagkakalantad sa mga isyu sa enerhiya na may kaugnayan sa pagsalakay ng Russia sa Ukraine bilang isang kilalang salik lamang. Ang mga survey ng damdaming Eurozone ay maaaring mag-tap sa temang iyon. Marahil ang mas problema ay ang pakikibaka sa hawkish na patakaran ng ECB. Ang grupo ay kamakailan lamang ay malinaw na nagpahiwatig na ang mga pagtaas ay darating kasama ni Pangulong Lagarde na nagsasabing ang benchmark rate ay malamang na bumalik sa positibo sa katapusan ng Setyembre. Gamit ang Eurozone at German CPI stats on tap, ang market ay maaaring patuloy na pataasin ang mga inaasahan nito sa isang bagay na mas katapat sa US, Canadian o UK counterparts.

TSART NG GERMAN DAX40 INDEX (ARAW-ARAW)

PANGUNAHING PAGTATAYA PARA SA FTSE 100: NEUTRAL

Kapag walang balita, magandang balita? Kapag negatibo ang umiiral na momentum para sa mga capital market, tulad ng nangyari sa halos lahat ng 2022. Sa kabila ng pag-slide sa mga trend ng panganib sa kabuuan, nararapat na tandaan na ang FTSE 100 ng UKindex ay pinamamahalaan ang mas malaking balanse kaysa sa karamihan ng mga pangunahing katapat nito. Sa potensyal na pang-ekonomiya, ang ibinaba ng United Kingdom sa 2022 na pananaw (ng IMF) ay halos kasing matindi ng nangyari sa Eurozone - isang 1.0 porsyentong punto na bumaba sa 3.7 porsyento. Dagdag pa para sa patakaran sa pananalapi, ang Bank of England ay kumilos nang maaga at tuloy-tuloy upang madagdagan ang pasanin sa pagpopondo sa ekonomiya. Gayunpaman, ang FTSE 100 ay hindi pa nagpi-print ng pang-araw-araw na malapit sa isang 'teknikal na pagwawasto' - isang 10 porsiyentong pagbabalik mula sa mga matataas na ikot. Bagama't may mga makabuluhang pangunahing kaganapan sa darating na linggo, walang gaanong nakakasagabal sa mga sistematikong mahahalagang update. Ang silid para sa paghinga kasama ang pinalawig na holiday weekend simula sa Huwebes ay maaaring makatulong sa pagbibigay ng kaginhawaan sa merkado. Ang sabi,

TSART NG FTSE 100 NG UK NA NAKA-OVERLAY SA 2-TAONG GOVERNMENT BOND YIELD (LINGGUHAN)

PANGUNAHING PAGTATAYA PARA SA NIKKEI 225: NEUTRAL

Ang Bank of Japan at ang Gobernador nito na si Kuroda ay nakatuon sa pambihirang pampasigla upang suportahan ang ekonomiya ng Japan kahit na ang iba pang mga pangunahing grupo ng patakaran sa buong mundo ay lumipat sa tahasan at malalakas na mga rehimeng hawkish. Hindi iyon nakakatulong nang malaki sa bansa sa pagtaas ng presyon ng inflation, ngunit ito ay kumakatawan sa isang biyaya sa Nikkei 225. Ang equity index ay hindi nakatakas sa pressure na itinakda sa buong mundo dahil ang mas mataas na presyo ng mga bilihin ay nagbubuwis sa mga pag-import at potensyal na paglago habang ang pagbagal sa mga pangunahing kasosyo sa kalakalan tulad ng US at China ay kumakatawan sa isang seryosong hadlang sa potensyal na pag-export. Gayunpaman, may mas kaunting mga hakbang sa linggong ito na gagana sa partikular na banta na iyon. Sa Japanese docket, mayroong ilang makabuluhang update kabilang ang 1Q capital spending, April retail sales, industrial production at kawalan ng trabaho. Ang mga ito ay hindi malamang, gayunpaman, upang dalhin ang buong timbang ng merkado sa isang malinaw na paglipat kung bullish o bearish.

TSART NG NIKKEI 225 NG JAPAN NA NAKA-OVERLAY NA MAY BALIKTAD NA 10-TAONG JGB YIELD (LINGGUHAN)

Bisitahin ang WikiFX para sa karagdang mga impormasyon tungkol sa “Forex Market”

Disclaimer:

Ang mga pananaw sa artikulong ito ay kumakatawan lamang sa mga personal na pananaw ng may-akda at hindi bumubuo ng payo sa pamumuhunan para sa platform na ito. Ang platform na ito ay hindi ginagarantiyahan ang kawastuhan, pagkakumpleto at pagiging maagap na impormasyon ng artikulo, o mananagot din para sa anumang pagkawala na sanhi ng paggamit o pag-asa ng impormasyon ng artikulo.

Magbasa pa ng marami

Challenge Yourself: Transform from Novice to Expert

From a forex novice to a trading expert, all it takes is this one opportunity! Join us for the Forex Beginner's Advancement Journey challenge and unlock your potential! Here, if you're a beginner, participating in the event and posting on selected topics will not only deepen your understanding of forex basics and help you advance but also earn you a Learning Encouragement Award. For those with some experience in forex, discussing insights under the event topics will allow you to exchange experiences and share techniques with like-minded peers, while also having the chance to win a Perspective Sharing Award! Come challenge yourself and break through the limits of forex trading together!

Sa likod ng Orfinex Prime Brokerage: Isang kaso ng pagsalangsang at negligencia

Orfinex Prime: Mga Allegasyon ng Negligencia at Paglabas | Ang mga problema ng mga kliyente ay nagpapahayag ng mga hindi ligtas na pamamaraan sa pagbebenta, malinaw na presensya sa Dubai, at mga alalahanin ng pagsalangsang. Gumawa ng mga aksyon para sa proteksyon ng mga mamimili.

I-claim ang Iyong 50% Welcome Bonus hanggang $5000!

Bukas sa Parehong Bago at Existing na Customer!

The pound, gilts and renewables: the winners and losers under Britain’s future PM

The race to be the next leader of Britain’s ruling-Conservative Party and the country’s prime minister is into its final leg, with the September outcome likely to shape the fortunes of sterling, gilts and UK stocks in coming months.

Broker ng WikiFX

Exchange Rate