简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

ボラティリティーをショートせよ、株を買うより有望

概要:米国株の上昇を追い続けているトレーダーらは今、株を買うよりボラティリティーをショートした方がよいかもしれない。ボラティリティーの低下に賭ける取引は2017年の「黄金時代」を彷彿(ほうふつ)とさせる強気シグナルを発しているからだ。

米国株の上昇を追い続けているトレーダーらは今、株を買うよりボラティリティーをショートした方がよいかもしれない。ボラティリティーの低下に賭ける取引は2017年の「黄金時代」を彷彿(ほうふつ)とさせる強気シグナルを発しているからだ。

マクロ・リスク・アドバイザーズ(MRA)は、S&P500種株価指数のボラティリティーの指標を空売りする方が、指数そのものを買い持ちにするよりもリスク調整後のリターンが大きいと考える。これは今年これまでのトレンドの反転になる。

ボラティリティー低下を見込む取引は過去18カ月に損失が膨らんできた。しかし、デリバティブ(金融派生商品)市場のテクニカルな要素が、この取引の妙味を一段と高めている。

第一に、シカゴ・オプション取引所のボラティリティー指数(VIX)の先物カーブは今月、ボラティリティー低下に賭ける投資家にとって有利な形になった。第二に、予想変動率が現実よりも高いという状態が続いている。

MRAのストラテジスト、ビネイ・ビシュワナサン氏はリポートで、2016年や17年と比べ「今日の市場と経済は異なって見える」とした上で、「しかし指標は、VIX空売りの『黄金時代』に似てきつつある」と記述した。

ハト派的な米金融当局、好ましいバリュエーション、貿易摩擦の緩和という要素の組み合わせが、S&P500種が過去最高付近にある市場で変動を小さくした。これはボラティリティーをショートするのにちょうどよい環境だ。

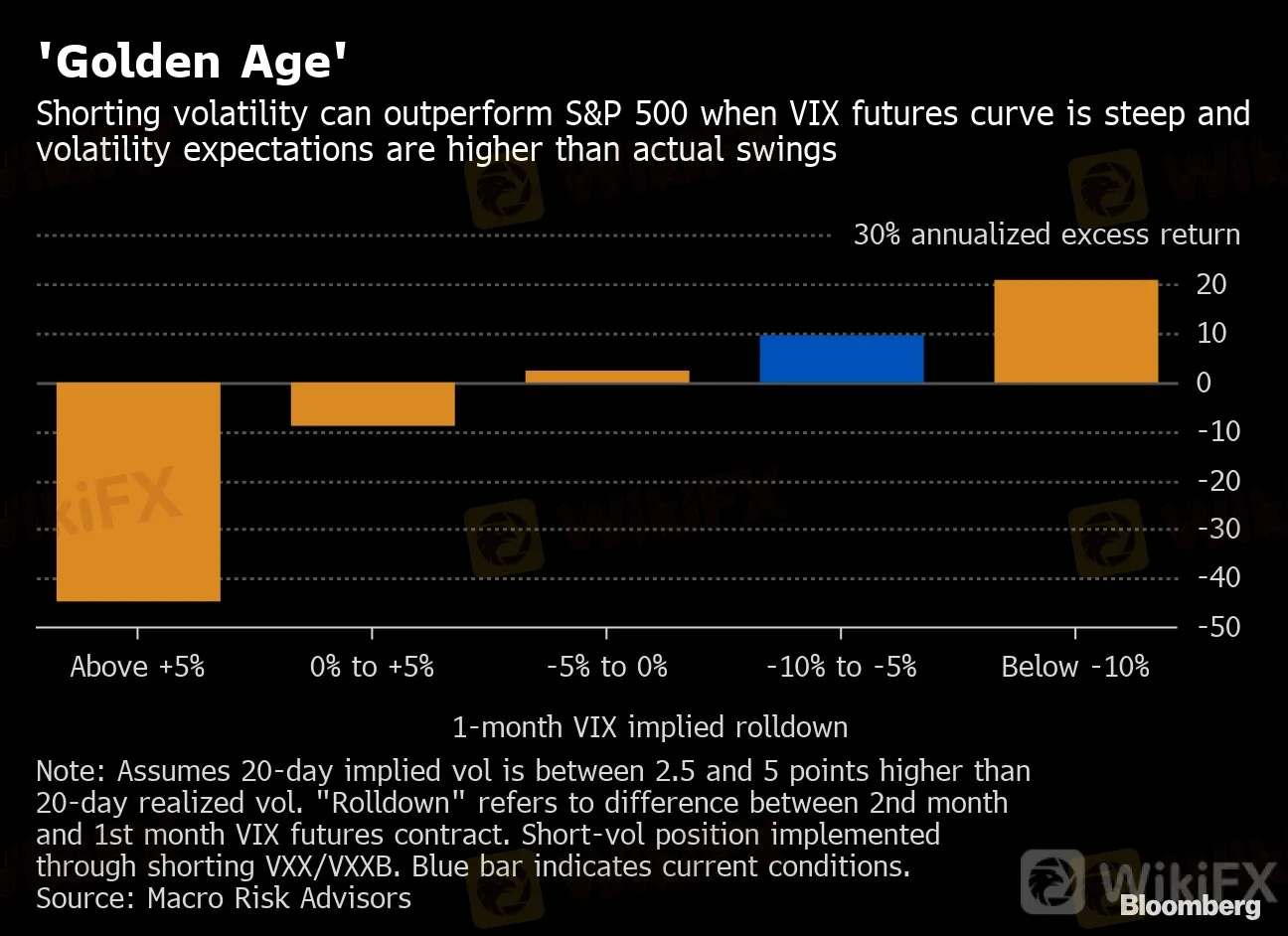

'Golden Age'

Shorting volatility can outperform S&P 500 when VIX futures curve is steep and volatility expectations are higher than actual swings

Source: Macro Risk Advisors

Note: Assumes 20-day implied vol is between 2.5 and 5 points higher than 20-day realized vol. “Rolldown” refers to difference between 2nd month and 1st month VIX futures contract. Short-vol position implemented through shorting VXX/VXXB. Blue bar indicates current conditions.

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

話題のニュース

金は本当の「トランプ・プット・オプション」なのか?

WikiFX

WikiFX4月2日取引ガイド:米国の関税政策発表を前に市場の不確定性が高まる

WikiFX【重要なお知らせ】デモ取引ウィークリー大会の一時停止について

WikiFXレート計算