日本央行利率會議2019年時間表及利率決議分析

摘要:摘要:日央行负利率由来已久,2019年1-6月日本央行仍维持利率於-0.10%不变,目前在美联储7月利率决议大概率降息的前提下,长期维持负利率的日央行是否存在进一步下调利率可能?日元的持续走强又将如何影响日央行的决...

摘要:日央行負利率由來已久,2019年1-6月日本央行仍維持利率於-0.10%不變,目前在美聯儲7月利率決議大概率降息的前提下,長期維持負利率的日央行是否存在進一步下調利率可能?日元的持續走強又將如何影響日央行的決定?

日本央行利率會議2019年時間表

從上圖顯示,日本央行於2019年前四次利率決議均維持利率於-0.10%不變。而在美聯儲利率決議宣佈前,日央行將於本周二(7月30日)公佈2019年以來的第5次利率決議,目前市場仍普遍預期日本央行將維持利率不變,其後將於9月、10月、12月各有一次利率決議。

1月-6月日本央行利率決議整體情況:-0.10%利率維持不變!

在談及日本央行負利率政策時,我們不妨回顧一下日本央行負利率政策的由來。1999年2月,在經歷20世紀90年代發生的日本史上最嚴重經濟危機後日本國內經濟逐漸複蘇,但持續走強的日元令經濟複蘇受到阻礙,在此情況下日本央行為避免通貨緊縮首次將利率下降至0%,但由於其後日央行遲遲未能實現2%通脹目標,通縮威脅進一步加大,日本央行於2016年2月16日宣佈進一步下調利率至-0.10%,成亞洲首個實施負利率國家。

值得一提的是,目前市場普遍認為日本央行或將於下半年跟隨美聯儲進一步下調利率。在此情況下,我們從日本國內情況以及國際情況兩方面分析日本央行上半年維持利率不變的原因。

日本國內經濟:

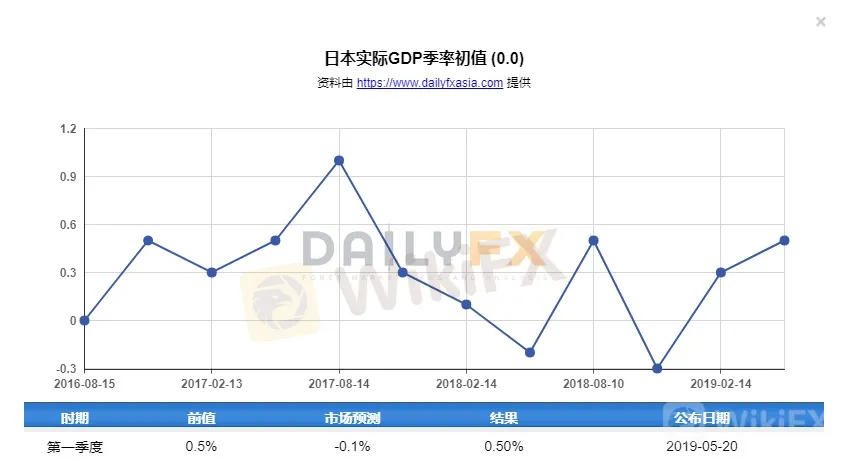

5月20日公佈的日本第一季度季調後實際國內生產總值(GDP)初值錄得按季增長0.5%,好於預期按季下降0.1%,該數據連續兩個季度保持增長,就日本公佈的GDP數據顯示日本經濟呈現複蘇跡象。

不過,進一步觀察該數據可以發現,其中一季度GDP增幅中內需的貢獻僅為0.1%,外需的貢獻高達0.4%,而值得註意的是外需的增長存在嚴重的弊端,其中數據顯示一季度日本出口下降了2.4%,而進口亦大幅下降4.6%,創近10年來最大降幅。點擊這裡獲取外匯交易核心技能,基本面分析、技術面分析以及資金管理。

因而推動日本GDP增幅擴大的外需增長或僅因進口大幅下降,而非出口大幅增加所導致,暗示日本經濟存在GDP數據表現靚麗但日本經濟實際存在放緩的可能。

另一方面,日本5月失業率維持於2.4%,事實上日本的失業率並不高,反而對比美國目前3.7%的失業率還要低得多,日本自2017年10月以來失業率一致維持於2.7%下方,2018年5月更下降至2.3%。而據數據顯示,日本失業人口連續第九年減少。

但需留意的是,日本的低失業率很大程度上受到人口老齡化問題的影響,勞動力短缺令勞動市場出現供不應求的現象,從而令失業率持續降低。據世界銀行公佈的數據顯示,日本目前為全球人口老齡化最嚴重的國家,65歲以上人口比例達到了27%,排名世界第一,而人口老齡化問題嚴重亦令日本政府急於上調消費稅以延續日本社會保障體系、增強市場及國際社會對日本財政健康的信心。

此外,與大多數發達國家面臨的情況相同,日本較低的失業率並未引發通脹的上升,上周五(7月26日)最新公佈的日本東京核心CPI按年僅增0.9%,與前值相符。眾所周知,日本央行自2013年開始實行超寬鬆貨幣政策,並提出2%的通脹目標,而“安倍經濟學”中寬鬆貨幣政策、擴大財政支出以及結構性改革為核心的“三支箭”均意在推升通脹達到2%目標水平,因而持續疲軟的通脹無疑暗示日本央行中期內仍難擺脫寬鬆的貨幣政策。

國際情況:

日本央行於最近一次(6月20日)公佈的利率決議聲明中表示,海外經濟體面臨下行風險,將密切這可能對日本企業及日本家庭信心造成的影響,同時預計將維持超低利率水平至少到2020年春季。

踏入2019年5月以來,美國總統特朗普的關稅政策令本已出現放緩的全球經濟增速再度蒙上陰影,而英國脫歐、美伊局勢等風險事件發酵亦大大增加了不確定性。目前而言貿易局勢已成為影響全球經濟增長的一大重要因素,而日韓間的貿易摩擦持續發酵亦令日本經濟受到衝擊,在此情況下市場普遍預計日本央行或將再度延後上調消費稅,因而在不確定因素仍較大的情況下日本央行並無改變目前貨幣政策的理由。日本央行利率決議對日元的影響

2019年1-6月日本央行利率決議維持不變,但美聯儲自2018年加息4次,並於12月加息後隨即宣佈暫緩加息進程,目前市場更預計美聯儲將於7月利率決議上降息25個基點。相較而言日央行自2016年以來一直維持負利率不變,市場普遍認為即使日央行跟隨美聯儲降息,但在長期維持低利率的狀態下日央行大幅降息空間有限。

在此情況下,美元/日元曾於2019年1月3日出現近500點的“閃崩”行情,刷新自2018年3月26日以來近1年新低。而就近半年的總體情況而言,全球主要央行紛紛降息令日本與主要貨幣國家的貨幣政策差異縮小,令日元總體維持強勢表現,目前美元/日元維持於109.00下方整固。

日本央行利率預測

事實上,日央行在短期內加息的機率微乎其微,因日元持續走強令日央行感到不安。目前而言美聯儲為首的一眾主要央行加入降息陣營令“彈葯不足”的日本與主要貨幣國家貨幣政策差異縮小。

另一方面,日本企業賣出海外資產亦令日元承受走強的壓力,自2018年以來日本企業曾積極海外併購,而其賣出日元買入美元的行為一度令美元/日元持續走高,但受累於2019年以來全球經濟不確定因素大幅增加,抑制了日本企業海外併購,而全球貿易摩擦不斷升溫令2019年4月以來日本企業賣出海外資產購入日元,進而推動日元持續走強。

鑒於日本為出口導向型經濟,日元的持續走強將令日本企業出口承受更大壓力,進而影響日本國內經濟複蘇以及通脹水平回升,因此日央行近段時間曾多次暗示若有需要將進一步下調負利率,並強調日央行存在進一步降息空間。

在此情況下,若美聯儲如期降息25個基點甚至步入降息通道,日元走強的壓力有望令日央行釋放更多寬鬆舉措,而若美聯儲僅進行“防禦性”降息或貿易局勢緩和令全球經濟增速回升,日央行或將選擇維持貨幣政策不變。(Billy撰)

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

Finaxen Trade Pips遭英國FCA點名示警,網站突然關閉疑爆雷跑路

WikiFX

WikiFXVirtus Capital驚爆高風險:網站消失、網域待售,疑似割完韭菜就跑路!

WikiFX讓時間成為自己投資最強大的盟友

WikiFX又見高風險平台?Nova Finance監管疑似套牌,先後遭法國AMF、加拿大CSA示警

WikiFX一位交易者的心靈修行

WikiFX匯率計算