【美元】全球市場風險情緒好轉,避險需求疲軟下美元卻逆勢上漲?真相是它!

摘要:内容摘要:进入2019年虽然美联储扭转了2018年的鹰派立场,到目前已经连续降息三次,但美元得益于避险需求在今年多数时间里仍然小幅走高。收益率的溢价令美元相对于其他货币的吸引力上升。进入2019年美联储政策立场由...

進入2019年美聯儲政策立場由鴿轉鷹,但美元仍然小幅走高。雖然全球經濟增長下滑推動了降息周期的預期,但卻提振了作為避險貨幣美元的吸引力。

《成功者交易手冊》:總結了2018年IG的3000萬筆真實交易多個活躍品種上平倉時的獲利和虧損情況表現,從大數據告訴你為什麼設置1:1的風險回報比成功率很低

作為全球領先的儲備貨幣,美元具有無與倫比的流動性,這也意味著當大量的資金流入和流出時,美元的波動性都會相對較小。因此,當投資者在市場低迷時期套現風險較高的資產時,為了避免不穩定的價格波動,美元無疑將成為首選貨幣。

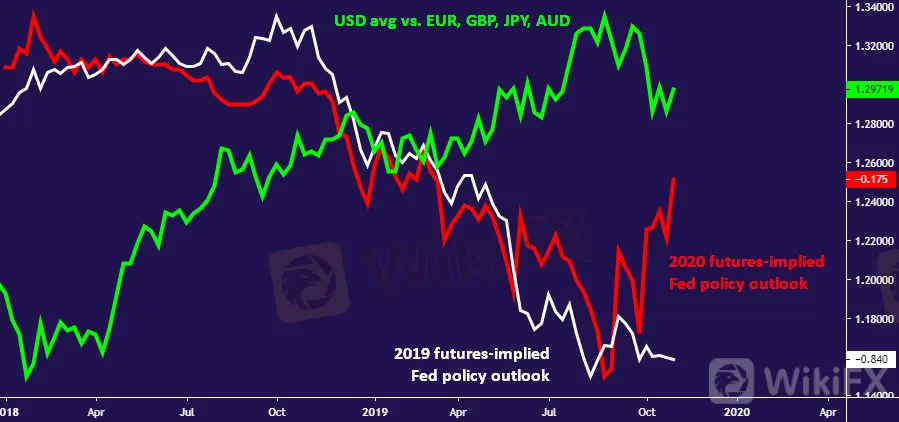

進入年底,市場再次顯現樂觀情緒, 聯邦基金期貨所隱含的2020年利率預期已經明顯偏離了第三季度末顯示的極端鴿派預期,交易員現在質疑是否還會再一次降息。

美聯儲主席鮑威爾在10月底會議後的新聞發佈會上也對此作出了回應,稱經濟前景面臨的風險已朝積極方向發展,原因包括家庭部門的強勁增長、貿易政策的改善,以及英國無協議脫歐的可能性“實質性”降低。

10月會議後,投資者的情緒有所好轉,美元也似乎失去了一些避險支撐而在最初下跌。然而,儘管市場參與者的預期越來越樂觀,但隨後美元的回調卻明顯停滯了。下圖顯示,美元匯率的價格走勢似乎已經與美元兌主要貨幣的收益率差掛鉤。

美元指數月線圖顯示,美元持續近20個月的上漲動能正在耗盡,四季度或反轉下行至95.03

這是因為儘管近期美聯儲降息,但美國的短期(兩年期)收益率較美元兌主要貨幣仍有近1.5%的溢價。如果全球經濟增長面臨的下行風險正在消退,而政策寬鬆政策即將結束,那麼重新關註收益率應該會使美元更具吸引力。(Ilya Spivak撰,Cindy譯)

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

IFA再爆詐騙!澳洲ASIC牌照遭撤銷、投資人控訴資金被侵吞,請大家盡速遠離

WikiFX

WikiFX外匯可分為哪些「種類」?

WikiFXUniglobe Markets無預警封鎖帳戶、拒絕出金,先後遭法國AMF、英國FCA示警

WikiFX一個機率交易者的感悟

WikiFX慎防ACX投資詐騙套路!偽造財政部、金管會裁處公文,威脅凍結帳戶騙繳保證金

WikiFXJ.P. Morgan摩根大通外匯評測:機構級平台監管資訊、市場影響力、天眼實勘一次看

WikiFX仿冒通報:外匯券商XM出現假冒釣魚網站,註冊前請仔細比對官方網址

WikiFX匯率計算