简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

【MACRO銳評】黃金市場的未來-降息週期中的金價走勢與風險因素

摘要:截至2024年10月4日,倫敦金價在聯準會9月18日降息以來上漲了3.3%,今年以來累計上漲了28.6%。金價走強不完全歸因於聯準會降息。聯準會降息通常有利於金價上漲,但考慮到本輪金價在降息前已明顯走強,降息後的強勁表現仍超預期。本輪降息前一個月,10年美債期貨價及美元指數分別上漲1.5%及下跌1.4%,與倫敦黃金現貨價2.5%的漲幅基本匹配。但在降息後的13個交易日里,10年美債價格走弱(10年

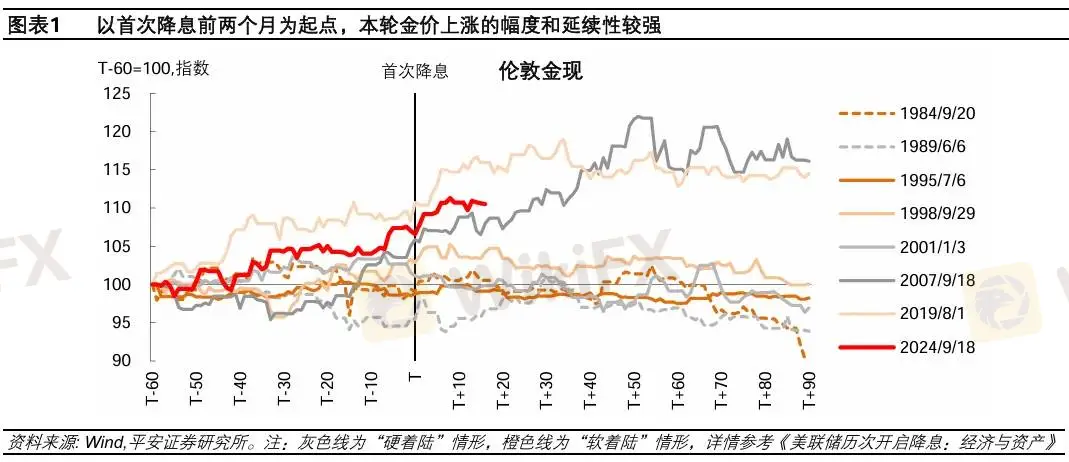

截至2024年10月4日,倫敦金價在聯準會9月18日降息以來上漲了3.3%,今年以來累計上漲了28.6%。金價走強不完全歸因於聯準會降息。聯準會降息通常有利於金價上漲,但考慮到本輪金價在降息前已明顯走強,降息後的強勁表現仍超預期。

本輪降息前一個月,10年美債期貨價及美元指數分別上漲1.5%及下跌1.4%,與倫敦黃金現貨價2.5%的漲幅基本匹配。但在降息後的13個交易日里,10年美債價格走弱(10年美債利率反彈33BP、實際利率反彈22BP),美元指數上漲1.5%,難以解釋金價3.7%的漲幅。

自2022年以來,金價與10年美債實際利率的傳統負相關性持續減弱,整體呈現「金強債弱」格局。基於美元體系的傳統分析框架,如世界黃金協會的金價回報五因素模型(GRAM),難以解釋金價與美債相關性的退化。自2022年以來,金價「超漲」折射出市場對美國財政及美元信用的擔憂。

自2024年以來,美國政府債務持續擴張,付息壓力較快上升,且臨近的總統大選並不改變財政擴張前景。近期,有關美國財政問題的擔憂仍在加劇:一是,美國政府再次面臨停擺風險,財政風險引發穆迪警告;二是,中東等地緣局勢持續緊張,黎以衝突升級,美國軍費開支預期上升。

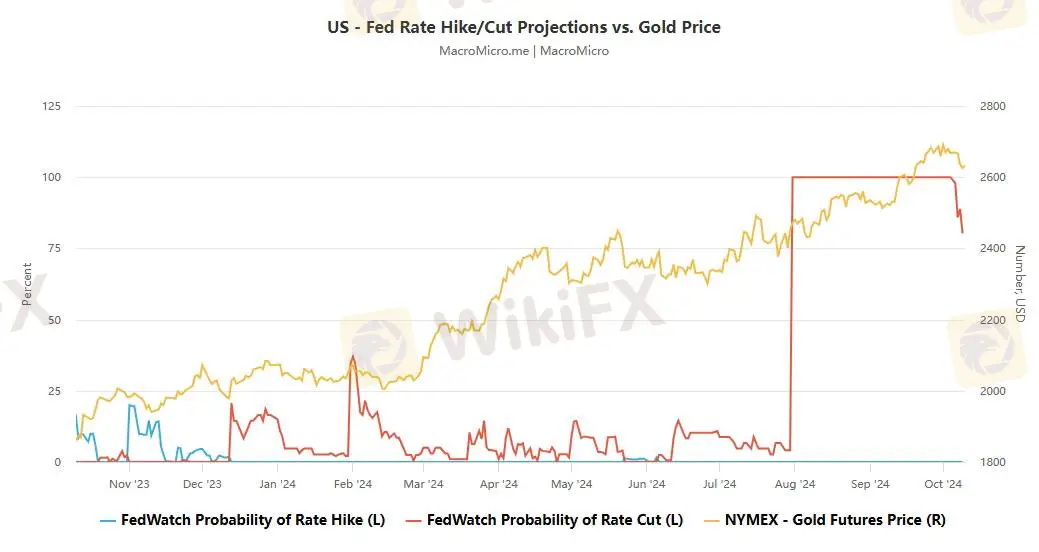

火熱的黃金交易正在出現一些回調。週三,金價連續第六個交易日下跌,徘徊在上一交易日觸及的兩週低點附近,因為市場參與者對大幅降息的預期下降,並將注意力轉向聯準會會議紀要和通膨數據。 StoneX首席市場策略師Kathryn Rooney Vera指出,黃金很迷人,我認為人們肯定開始對沖風險了,但現在黃金漲勢開始顯得'過於疲憊',我也會預測它會出現一些回調,並將一些收益落袋為安。

黃金是今年表現最好的資產之一。今年迄今為止,黃金價格已飆升了27%,至每盎司2,600美元上方。 9月26日,金價觸及2,694美元/盎司的歷史新高。相比之下,標普500指數今年上漲了20%。推動黃金需求激增的因素有很多,例如地緣政治和經濟不穩定,這些因素往往會引發市場對黃金等避險資產的需求。此外,一些專家指出,美元走弱和聯準會的降息傾向進一步支撐了金價。

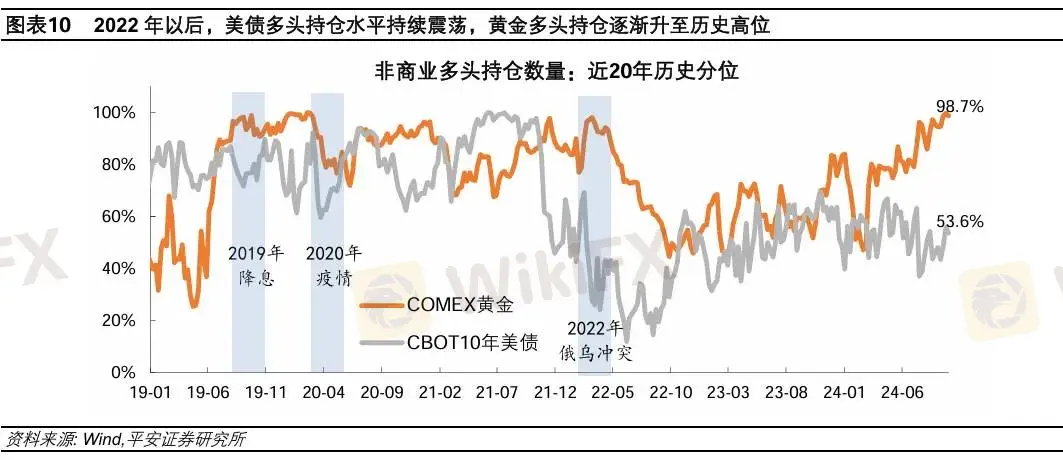

在聯準會開啟降息的大背景之下,本輪黃金相對於美債更具吸引力,令黃金可望表現更加強勁。不過,金價短期或面臨一定調整風險。首先,看漲黃金的部位持續擁擠,「畏高情緒」可能影響金價上漲的持續性。 COMEX黃金非商業多頭持股佔比,自6月以來基本維持在60%以上。在過去二十年,該佔比在60%以上的時間並不多,且最長不超過4個月。其次,美債利率近期反彈,對金價構成的壓力逐漸累積。儘管金價與美債(實際)利率的相關性不如從前,但並未消失。

最後,伴隨中國經濟前景改善,亞洲資金對黃金的配置需求可能降溫。今年3月以來,伴隨10年中債利率下破2.3%關口,金價一度加速上漲。這背後是中國及亞洲地區對黃金的配置需求顯著成長。在當前的複雜市場環境中,黃金價格的未來趨勢充滿了不確定性。多頭和空頭都在尋找機會,而地緣政治的緊張局勢和即將到來的美國大選可能會為市場帶來更多的波動。

展望後市,黃金預計在本輪美國降息週期中表現更加強勁,但考慮到目前投機部位擁擠、美債利率近期反彈、以及中國經濟前景改善與亞洲配置需求的潛在降溫,金價短期或面臨一定調整風險。交易者需要密切關注經濟數據、市場情緒和部位變化,以製定相應的交易策略和風險管理計劃。聯準會降息節奏不確定,美債利率或美元指數超預期上行,全球地緣風險超預期上升等都是需要關注的風險因素。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

1/13-1/19最新詐騙外匯券商示警名單

WikiFX

WikiFX科摩羅券商GMTK Fintech是否值得信賴?立即查看平台優勢與潛在風險

WikiFXINFINOX英諾交易環境評級優秀,這家券商值得信任嗎?監管資訊、用戶評價一次看

WikiFX「從零開始成為交易員!新手必學的入門攻略」 ????

WikiFX投資人必須學會的葛蘭碧八大法則詳解

WikiFX拳王泰森代言的NAGA可靠嗎?深入剖析用戶糾紛、仿冒網站等潛在風險

WikiFX網站無法連線!EIG億鼎國際疑跑路,請外匯天眼用戶提高警覺

WikiFX什麼是外匯量化交易?量化交易未來趨勢怎麼樣?

WikiFX匯率計算